新零售深度I母婴用品如何借力电商平台,实现用户增长

来源:腾讯新闻《潜望》 编辑:李儒超 2019-12-07 12:57

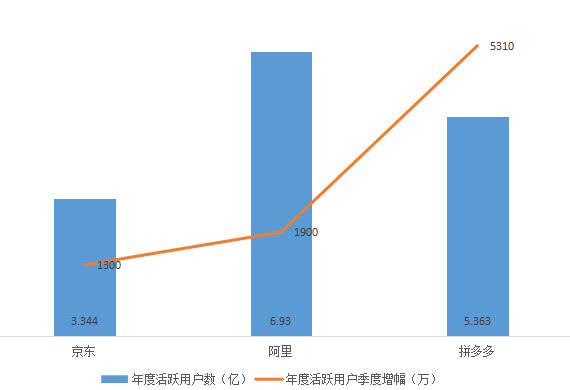

1.根据三家公司近日发布的三季度财报,拼多多年度活跃用户已迅速攀升至5.363亿,超过京东的3.344亿,与淘宝的6.93亿的水平正日趋接近。

2.从交易规模上看,三季度拼多多过去12个月的GMV总额已经达到了8402亿。由于阿里和京东已不在季报中公布GMV数字,将拼多多本季度GMV与2018年四季度末京东1.68万亿的水平对比,拼多多仍然只是京东的一半。

3.从三季度财报上看,阿里龙头地位仍然稳固,京东在中高端市场依然站稳脚跟;拼多多虽然现阶段稍逊,但疯狂的增速,足够让阿里京东紧张。

京东、阿里、拼多多的竞争正趋近白热化。

根据三家公司近日发布的三季度财报,拼多多年度活跃用户已迅速攀升至5.363亿,超过京东的3.344亿,与淘宝的6.93亿的水平正日趋接近。

而拼多多本季度单季净增5310万,创下上市以来新高;阿里***新一季单季净增仅1900万。拼多多如若可以维持这一增速,追上阿里可能只是时间问题。

至少从用户量上看,“5亿人正在用”的拼多多已经成为中国第二大电商平台,并直逼阿里的龙头地位。

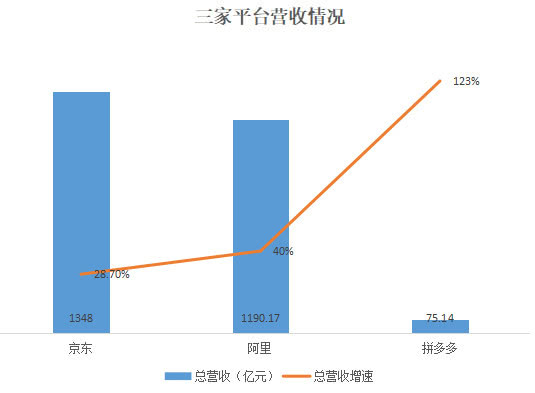

然而,综合多个财务指标来看,得出这一论断可能还为时尚早。三季度,拼多多营收75.14亿元,仅是阿里的1/16。即便在只考虑阿里的国内零售部分(主要是电商)收入情况下,拼多多也仅为阿里的1/10。

由于拼多多与阿里的电商部分营收结构高度类似,这一对比可以体现其与阿里的差距仍然颇大。

而从交易规模上看,三季度拼多多过去12个月的GMV总额已经达到了8402亿。由于阿里和京东已不在季报中公布GMV数字,将拼多多本季度GMV与2018年四季度末京东1.68万亿的水平对比,拼多多仍然只是京东的一半。

虽然黄峥在近期在内部信中宣称,其“真实GMV”已经超过京东,但“真实GMV”的定义含混不清,从财务角度上看,拼多多与京东仍然存在一定差距。

此外,在用户“质量”层面,搅局者拼多多也处于劣势。计算三家平台活跃用户消费额,拼多多三季度为1566.7元;阿里以一季度的水平计算,为8757元;京东以去年四季度的水平计算,为5493元。拼多多人均消费不到京东的三分之一。

考虑到三家平台均在增长中,拼多多三季度的人均消费实际会低于这一比例。

不过,拼多多的增速确实冠绝三家平台。三季度,拼多多总营收仍然高达123%,远高于阿里的40%与京东的28.7%。GMV上,拼多多同样以143.68%的同比增速,碾压一季度阿里公布的19%财年同比增速和京东去年四季度30%的同比增速。

总而言之,从三季度财报上看,阿里龙头地位仍然稳固,京东在中高端市场依然站稳脚跟;拼多多虽然现阶段稍逊,但疯狂的增速,足够让阿里京东紧张。

年度活跃用户:拼多多季度增长5310万,是阿里的2倍有余

拼多多本季度的活跃用户增幅尤其出色。

从图中看出,在用户规模上,拼多多已经与京东拉开一定距离,并直追阿里。从增量盘上看,拼多多单季净增5310万,是阿里1900万的2倍有余。

京东本季度刚刚开始重点施行下沉计划,季度净增为1300万,但已经是其七个季度以来的***高值。

由此可见,虽然三家平台都有较好的增长,但拼多多依旧在活跃用户上拔得头筹。这表明其仍然处于野蛮发展期。

GMV

水平:阿里***优势明显,拼多多不到京东的一半

GMV方面,拼多多本季度GMV为8402亿,同比增速高达143.68%。虽然京东、阿里均未在本季度公布GMV数字,但以两家公司***近一次公布的水平作为参考,其增速分别为30%和19%。

高速发展的拼多多继续占据优势。

不过,从GMV金额上看,拼多多与其他两家平台差距仍然较大。

京东为去年三季度数字,阿里为今年一季度数字,拼多多为今年三季度数字(单位为亿元)

考虑到京东阿里本季度实际GMV必然高于上述数字,可以看出,阿里至少是拼多多GMV水平的6.8倍以上,京东至少为拼多多GMV水平的2倍以上。

这意味着,从GMV上看,短期内阿里的***地位仍然稳固。

营收增速:拼多多***高,但基数***小

营收增速可反映出三家平台的业务扩张情况。由图可见,拼多多虽然营收仅为75.14亿元,但同比增速碾压其他两家平台。

营收结构:拼多多严重依赖从入驻商家处获取直通车等营销产品收益

考虑到京东的业务和营收结构与阿里、拼多多相差较大,着重考虑业务和营收结构类似的阿里和拼多多。其主要营收来源为营销收入(即阿里的商户服务收入,主要是向商户收取的营销推广费用),和佣金收入(与交易量直接挂钩,平台从交易中直接收取的费用)。

可以看出,即便两家业务和营收结构类似,拼多多在佣金收入上仅为阿里的5%不到;但营销收入却是阿里的16.25%。

两个比例背离较大,反映出拼多多更加注重从商家身上获取直通车这类营销产品收益。相应的,与交易量直接挂钩的佣金,却日益在其营收架构中边缘化。

目前,拼多多佣金营收在总营收中的占比为21.47%,阿里的佣金营收在其国内零售收入(主要是电商)部分的占比为21.47%。阿里为拼多多的2倍。

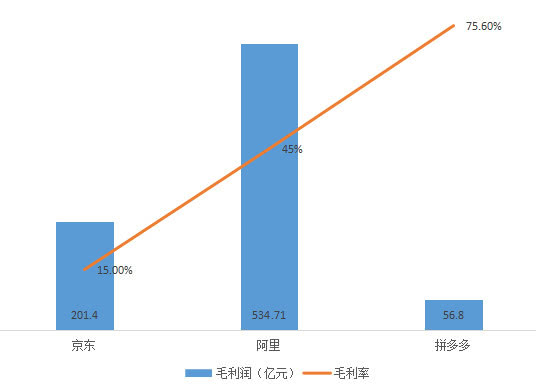

成本控制:拼多多毛利率***高,京东因自营致毛利率***低

考虑营收减去成本之后的毛利。

三家平台中,以自营为主的京东毛利为201.4亿元,相对于总营收,其毛利率仅为15%;以商家入驻为主的阿里和拼多多,毛利率分别为45%与75.6%,远高于京东,且拼多多尤其高。

费用控制:拼多多***糟,市场营销费用占比远超其他平台

然而,高毛利却无法为拼多多带来盈利。这主要是因为拼多多的费用支出过高。

计算更能反映公司实际运营状况的非美国会计准则下的数据。

从图中可以看出,拼多多市场营销费用在营收的占比高达89%,远远高于阿里的9%与京东3.14%。

而从金额上看,虽然拼多多在营收上与其他两家平台差距甚大,但其市场营销费用66.9亿元却超过了京东42.365亿元,约为阿里市场营销费用的60.8%。

考虑到拼多多的营收仅为阿里的1/16,这一营销开支可谓十分庞大。

这一方面来自于拼多多扩张期大量投入线上线下广告,另一方面,今年二季度开始,拼多多突然发力“百亿补贴”项目,对产品进行直接补贴以获取高线城市新用户。

虽然“百亿补贴”为拼多多带来了出色的活跃用户增幅,但也同样为其带来了巨额亏损。

利润水平:京东净利润增速***高,拼多多亏损继续扩大

营销费用严重影响了拼多多的盈利水平。三季度,拼多多经营亏损为21.235亿元,经营亏损率为28.3%,为三家平台中***亏损的企业。

从图中可以看出,阿里的经营利润率***高,达到了31%;京东由于业务模式的原因,其经营利润率为2.2%;拼多多受市场营销费用高企,运营亏损。

这***终体现在了净利润上。阿里327.5亿元的净利润是京东的10倍有余,拼多多亏损16.6亿元。

进一步看净利润增速,拼多多去年同期为亏损6.189亿元,三季度亏损同比扩大168.22%。相比之下,京东160.6%的增速远高于阿里。这体现出京东在成本费用控制水平上不断优化,并取得较好成果。

自由现金流水平:阿里***好,拼多多未公布

截至9月30日期末,京东自由现金流为156亿;阿里自由现金流为304.88亿。两家公司由于均已营利,其经营现金流均为正,现金流较为健康。

拼多多并未公布该数字。

根据拼多多财报,拼多多现金、现金等价物和限制性现金为344亿元,剔除限制性现金后,拼多多持有的现金和现金等价物本季度余额为人民币157亿元。

简单而言,拼多多所公布的净现金流数字,仅仅表明了其剩余资金,并没有剔除资本性支出。

考虑到拼多多三季度融资较为频繁,这意味着,拼多多的自由现金流可能将远低于157元,甚至不排除为负值的可能性。

市值:京东昨夜反超拼多多

在昨天交出一份亏损扩大的财报后,拼多多单日跌22.89%,一夜蒸发百亿市值。

以昨天收盘价计算,阿里市值4760.9亿美元,***优势明显,为京东的10倍有余;京东462.6亿美元,在昨天实现对拼多多的市值反超。

- 北京市财政局 北京市经济和信息化局关于加大小

- 关于推行北京市零售、餐饮、居民服务业 单用途

- 国家出手!全国合同示范文本库上线

- 关于扩大阶段性缓缴企业社会保险费政策实施办

- 市场监管总局关于开展质量基础设施助力纾困中

- 住房和城乡建设部等8部门关于推动阶段性减免市

- 申报通知|关于开展2022年1-6月新增小微企业融资担

- 关于印发《稳就业专项行动实施方案》的通知

- 政策解读|北京集中发布30条举措稳就业

- @用人单位,招用本市高校毕业生可享一次性扩岗

- 印花税法实施,这些税目税率降了!

- 涉企违规收费专项整治来了!重点整治什么?权

- 四部门:中小微企业可缓缴,免申即享

- “数字引擎”加力赋能实体经济

- 运动童装或成“救命稻草”,谁能率先占据市场

- 关于继续开展电子商务示范企业创建工作的通知

内容声明:以上所展示的信息均由第三方用户免费注册发布,内容的真实性、准确性和合法性均由发布用户负责。特许加盟网对此不承担任何相关连带责任。

投诉删除:特许加盟网遵循相关法律法规严格审核相关内容,如您发现页面有任何违反相关法律或侵权信息,请您联系QQ2319530958删除。特许加盟网感谢您的参与和支持!沟通热线:4006378158 。