将垂直市场再垂直,婴儿奶粉行业新变局下的机会在哪里

来源:母婴行业 编辑: 2019-12-07 22:18

消费者需求多元化,产品细分化趋势愈加明显

随着90、95后母婴消费人群的消费习惯、育儿观念变化,高品质、绿色健康的奶粉在市场上更受欢迎,他们更注重孩子科学健康的全方位成长。而另一方面新生儿数量逐年减少,奶粉行业竞争加剧,寻求增量市场是大势所趋。目前奶粉行业细分化趋势明显,其中有机奶粉、羊奶粉、特殊婴幼儿配方奶粉、高端科学配方奶粉等细分品类潜力巨大,发展迅猛。

① 有机奶粉

尼尔森数据显示,2018年有机奶粉的市场份额增长了46.8%,而2018年有机奶粉的增速达到近50%,预计有机奶粉的市场规模将在两到三年内达到100亿元。各大乳企不断在有机奶粉上寻找竞争优势,而效果也是显著的。如澳优2019上半年财报中显示,澳优有机配方奶粉销售额同比增长了52.3%;健合高端有机奶粉品牌HealthyTimes也实现了上半年42.7%的涨幅。

② 羊奶粉

羊奶粉的市场占比也是不容小觑的,目前中国羊奶粉消费正以30%的增速发展,预计明年羊奶粉市场规模会突破100亿,发展空间巨大。雅士利、飞鹤、圣元、澳优等乳企纷纷发力羊奶粉品类这一细分领域,撕开一个市场增量的口子。如澳优上半年财报中显示,佳贝艾特羊奶粉销售收入约人民币13.19亿元,同比增长45.3%;陕西红星美羚乳业去年营收3.14亿,其中配方羊奶粉占业绩的主要部分。未来羊奶粉的市场增量仍会稳步上升,后发优势明显。

③ 特殊婴儿配方奶粉

近年来,研究婴儿特配粉成为了一些实力雄厚、有医药背景的品牌进入特殊人群细分领域的切入口。比如外资品牌雅培、美赞臣、惠氏推出的婴儿特配粉仍占据大部分市场份额,本土奶粉品牌圣元的优博敏佳、优博安能,贝因美无乳糖配方相继面世,但特配粉行业门槛较高,其功能性决定了对应小众患病群体,未来发展规模或保持稳定。

④ 高端科学配方奶粉

随着人们消费观念的改变和收入水平的提升,高端科学配方奶粉也是迎合市场需求、消费心理的产物,例如新西兰品牌a2,以差异性奶源与A2蛋白质属性打破了同质化的奶粉品类,据2018年数据显示,A2中文标签婴配奶粉销量增长82.6%;飞鹤、伊利、君乐宝在奶粉配方研发上亦有建树, 让人们看到了国产奶粉企业的重塑和成长。

奶粉企业发展之路上,更加重视细分化的品类研发,这也反应了消费者对低价产品需求弱化,对高品质产品、更具功能性的产品需求激增的现象,企业要在同质化竞争中突围出来,紧抓消费者需求,加强生产研发,多方面提升产品力是关键。

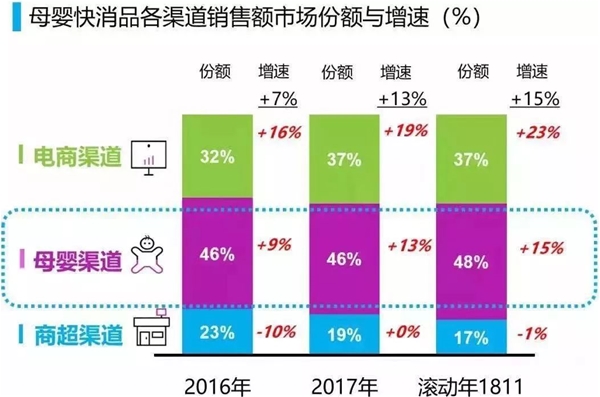

渠道多样性,不同渠道需要不同的打法

母婴产业仍然是渠道驱动型产业,品牌商与渠道是合作共赢的关系,目前来讲整个行业正朝着全渠道发展。从销售渠道来看,现在中国母婴消费渠道是多元化发展的,消费者购买行为呈现差异化,精准细分是主流。

就奶粉而言,线下母婴渠道以专业度高、消费者粘性强等优势仍占据主要份额,而线上电商渠道以时效性强等优势也增长迅猛。线上渠道主要有天猫、京东等综合电商平台,亦有蜜芽、贝贝等垂直电商平台,亲宝宝、妈妈帮这类的社区服务型产业也深受用户喜爱和欢迎。

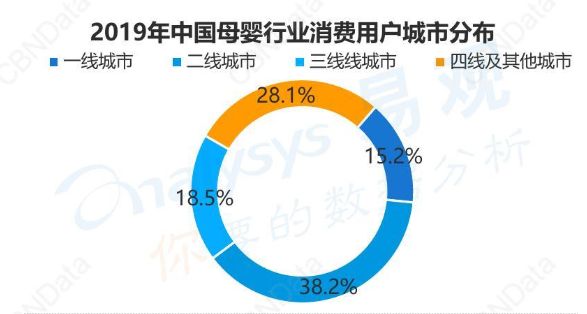

受大环境的影响,母婴产业各个渠道的消费情况、消费者画像是有差异性的,从母婴用户的分布来看,三四线城市的母婴消费人群占46.6%的比例,而一线城市的母婴消费比重较低,反映出大城市中生育意愿不强的事实。

对于乳企而言,在消费结构升级及科学育儿观念的推动下,产品细分、渠道细分、区域细分才能在激烈竞争中取得优势。有业内人士曾表示,“细分市场能够满足不同消费者的个性需求和痛点需求,同时还要考虑各个渠道的利益,建立分层管理体系,形成市场销售立体攻势,跟更多的客户进行更加个性化的服务和合作”。

中国地大物博,产品的长足发展要建立在因地制宜的基础上,对于母婴产业来讲也是如此。奶粉品牌用单一的打法下沉市场可能会碰壁,由于各个省份的终端渠道情况不同,有的省份连锁终端很强,更适合产品直供,而有的省份直供难度大,需要通过代理分销进行区域覆盖。下沉市场的力度和边界也要根据不同地区的具体情况来定,如人口大省河南,本省的人口流动趋势是在升级的,年轻人都在县城或市区结婚买房,乡镇的新生儿数量很少,因此奶粉品牌就要把在这个省份的渠道下沉边界。沿海地区由于特殊的地理环境,海淘的方式更加方便快捷,进口奶粉的受欢迎程度高,而像江浙沪地区,电商崛起较早,消费者的购买习惯也受其影响。因此上游奶粉企业就要针对区域的差异化,在销售策略渠道开发方面更加细分化。

未来产业将面临新一轮淘汰升级,母婴消费市场朝着精细化方向发展,一二线城市与三四线城市消费者观念的差距在缩小,奶粉品牌的营销策略和发展规划要更加多元化。

- 北京市财政局 北京市经济和信息化局关于加大小

- 关于推行北京市零售、餐饮、居民服务业 单用途

- 国家出手!全国合同示范文本库上线

- 关于扩大阶段性缓缴企业社会保险费政策实施办

- 市场监管总局关于开展质量基础设施助力纾困中

- 住房和城乡建设部等8部门关于推动阶段性减免市

- 申报通知|关于开展2022年1-6月新增小微企业融资担

- 关于印发《稳就业专项行动实施方案》的通知

- 政策解读|北京集中发布30条举措稳就业

- @用人单位,招用本市高校毕业生可享一次性扩岗

- 印花税法实施,这些税目税率降了!

- 涉企违规收费专项整治来了!重点整治什么?权

- 四部门:中小微企业可缓缴,免申即享

- “数字引擎”加力赋能实体经济

- 运动童装或成“救命稻草”,谁能率先占据市场

- 关于继续开展电子商务示范企业创建工作的通知

内容声明:以上所展示的信息均由第三方用户免费注册发布,内容的真实性、准确性和合法性均由发布用户负责。特许加盟网对此不承担任何相关连带责任。

投诉删除:特许加盟网遵循相关法律法规严格审核相关内容,如您发现页面有任何违反相关法律或侵权信息,请您联系QQ2319530958删除。特许加盟网感谢您的参与和支持!沟通热线:4006378158 。